Investment Brief Note

Investment Brief Note

经12-计18 张诗颖 2021011056

1 金融市场 Common Sense

金融机构:Investment Banking, Commercial Banking, Pension Fund, Mutual Fund, Hedge Fund, Private Equity(股权 / 证券), Venture Capital

2008金融危机:Mortgage-Backed Securities, Collateralized Debt Obligations, Credit Default Swap

Asset Classes:Fixed Income (Money / Capital Market) + Equity + Derivatives

- Treasury bills, Certificates of Deposits (London InterBank Offered Rate), Commercial Paper, Bankers’ Acceptances, Eurodollars, Repo and Reverse Repo, Federal Funds, Exchange-Traded Funds (Asset Management + Authorized Participants)

- (Inflation-Protected) Treasury Notes and Bonds (par=1000, semi-annual compounding), Federal Agency Debt, International Bonds, Municipal Bonds, Corporate Bonds, Mortgage-Backed Securities

- Equity, Options (Call/Put), Futures

Market:Primary Market + Secondary Market

Private Placement, Initial Public Offering (underwriters + Securities and Exchange Commission + China Securities Regulatory Commission / 中国证监会, prospectus + road shows + bookbuilding), Seasoned Equity Offering

Limit Order Book: Limit-Buy, Limit-Sell, Stop-Buy, Stop-Loss Electronic Communication Networks, NASDAQ, New York Stock Exchange (+ Arca), Sarbanes-Oxley Act Broker / Dealer - Specialist (market maker)

Margin $= \frac{Equity}{Value}$, Margin Account, Maintenance Margin, Margin Call \(\begin{aligned} \qquad \quad Assets\quad \qquad &|\qquad Liabilities\ \&\ Equity \\ -------------&-------------- \\ Shares \quad \ \$4,000\ \downarrow \quad &|\quad \mathbf{Margin\ Loan} \qquad \$2,000\\ \mathbf{Margin\ Deposit}\quad \qquad \$0\qquad&| \quad Account\ Equity \quad\ \ \$2,000\ \downarrow \quad \end{aligned}\)

\[\begin{aligned} \qquad \quad Assets\quad \qquad &|\qquad Liabilities\ \&\ Equity \\ -------------&-------------- \\ Sale \quad \ \$3,000\quad &|\quad Short\ Position \qquad \$3,000\ \uparrow \quad\\ \mathbf{Margin\ Deposit}\quad\ \$1,500\quad&| \quad Account\ Equity \quad\ \ \ \$1,500\ \downarrow \quad \end{aligned}\]

2 Capital Allocation

It is about speculation, not gamble…

Fisher Effect: $i = r + E(\pi)$,actually: $1 + r = \frac{1 + i}{1 + \pi}$

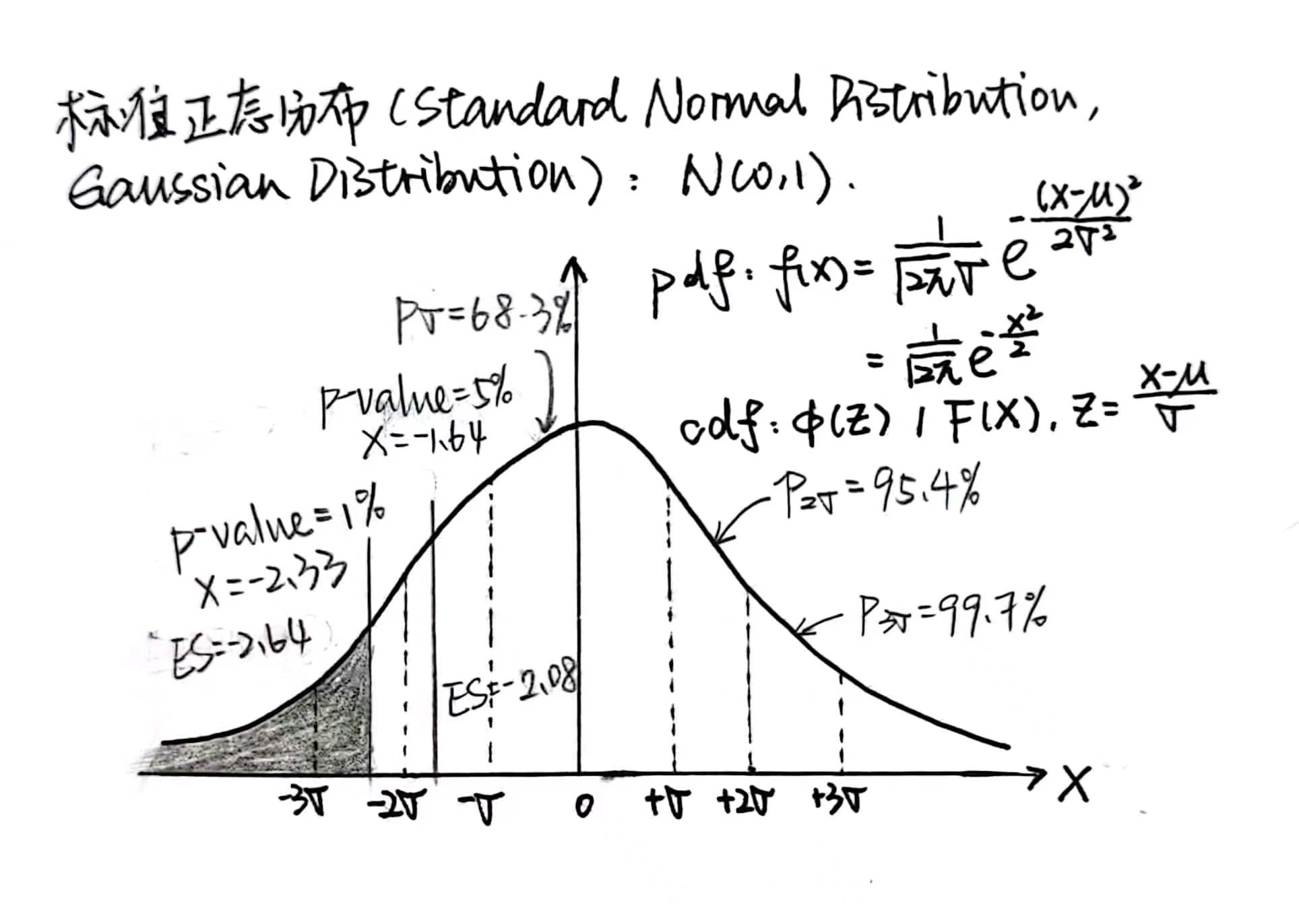

$Expected\ Return\ E(r)\ =\ \sum_ip_ir_i$ , or: $\hat{E(r)}\ =\ \frac{1}{n}\sum_{i=1}^nr_i$

$Variance\ \sigma^2\ =\ \sum_ip_i[r_i-E(r)]^2$, or: $\hat\sigma^2\ =\ \frac{1}{n-1}\sum_{i=1}^n(r_i-\overline{r})$ $Estimated\ Skewness\ =\ [\hat{(\frac{r - \overline{r}}{\hat\sigma})}]^3$,正/左偏 = 高估risk,负/右偏 = 低估risk $Estimated\ Kurtosis\ =\ [\hat{(\frac{r - \overline{r}}{\hat\sigma})}]^4 - 3$,正峰度 = 低估risk

Value at Risk:最差的情况损失多少,$VaR(1\%, normal)\ =\ Mean-2.33SD$

Expected Shortfall / CVaR:最差的情况平均损失多少

Normal Distribution: $E(Geometric\ Avergage)\ =\ E(Arithmetic\ Average)\ -\ \frac{1}{2}\sigma^2$

Effective Annualized Rates of Return, Annual Percentage Return Holding Period Return (= Capital Gain + Dividend Yield)

Sharp Ratio $=\ \frac{Risk\ Premium}{SD\ of\ excess\ return}$, where $Risk\ Premium\ =\ E(r)-r_f$

Sortino Ratio $=\ \frac{Risk\ Premium}{LPSD}$, Lower Partial Standard Deviation: count only negative deviations

Utility Function $=\ E(r) - \frac{1}{2}A\sigma^2$, (Mean-Variance Utility), is also denoted as Certainty Equivalent Rate, ==$r$ and $\sigma$ in decimal==

2.1 Markowitz

1. One Risky + Risk-Free

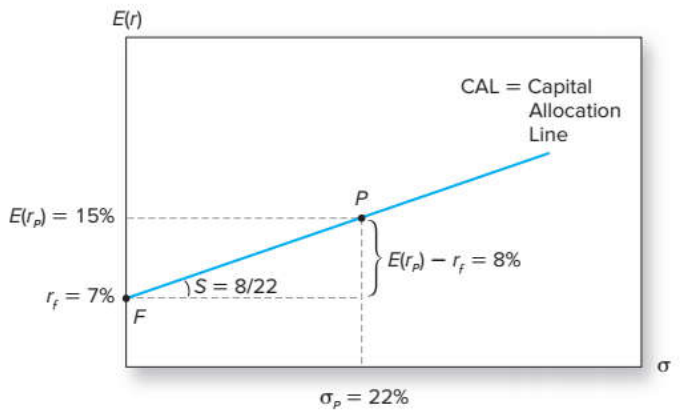

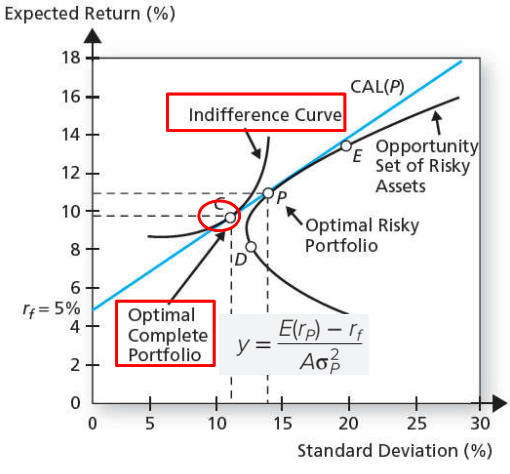

Capital Allocation Line (Expected Return - SD) + Utility Function => Best Allocation \(\left\{ \begin{aligned} \quad E(\mathbf{r_p}) \quad & =\quad r_f + y[E(r_1)-r_f] \\ \ \mathbf{\sigma_p} \quad & =\quad y\sigma_1 \\ \end{aligned} \right.\\ \rightarrow\ E(\mathbf{r_p}) = \frac{E(r_1)-r_f}{\sigma_1}·\mathbf{\sigma_p} + r_f\qquad (CAL) \\\)

\(Max_{\mathbf{y}}\ U\ =\ E(\mathbf{r_p})\ -\ \frac{1}{2}A\mathbf{\sigma_p}^2 \\ \rightarrow\qquad \mathbf{y^*}\ =\ \frac{E(r_1)-r_f}{A\sigma_1^2}\qquad (best\ allocation)\)

\(Max_{\mathbf{y}}\ U\ =\ E(\mathbf{r_p})\ -\ \frac{1}{2}A\mathbf{\sigma_p}^2 \\ \rightarrow\qquad \mathbf{y^*}\ =\ \frac{E(r_1)-r_f}{A\sigma_1^2}\qquad (best\ allocation)\)Capital Market Line: CAL for market index + Risk-Free asset (short-term T-bill / money market fund)

2. Two Risky + Risk-Free

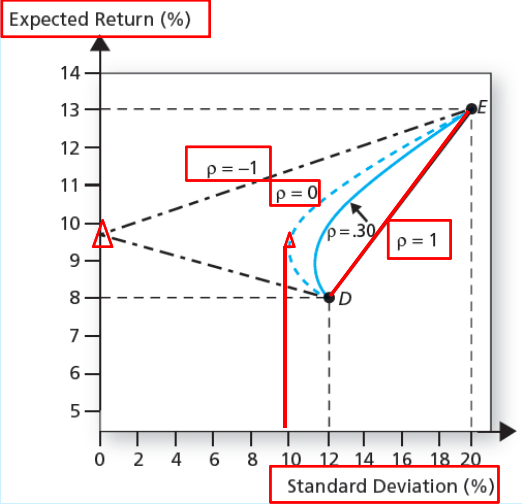

Two Risky Assets

Efficient Frontier => Optimal Risky Portfolio => Capital Allocation \(\left\{ \begin{aligned} \quad E(\mathbf{r_risky}) \ & =\ w_1E(r_1) + w_2E(r_2) \\ \ \mathbf{\sigma_risky^2} \ & =\ w_1^2\sigma_1^2 + w_2^2\sigma_2^2 + 2w_1w_2·Cov(r_1, r_2),\\ & \qquad,\ where\ \ Cov(r_1, r_2)=\rho_{12}\sigma_1\sigma_2 \\ \end{aligned} \right.\\ (Efficient\ Frontier) \\ perfect\ hedge:\ \rho_{12} = -1,\ \mathbf{w_1}=\frac{\sigma_2}{\sigma_1+\sigma_2},\ \mathbf{w_2}=\frac{\sigma_1}{\sigma_1+\sigma_2} \rightarrow\ \mathbf{\sigma_risky}=0 \\\)

\(\mathbf{(FOC)}\qquad Max_{\mathbf{w_i}}\ S_{risky}\ =\ \frac{E(r_{risky})-r_f}{\sigma_{risky}}\quad s.t.\ w_1 + w_2 = 1\\ \begin{aligned} solution: w_1\ &=\ \frac{E(R_1)\sigma_2^2-E(R_2)Cov(R_1, R_2)}{E(R_1)\sigma_2^2+E(R_2)\sigma_1^2-[E(R_1) + E(R_2)]Cov(R_1, R_2)} \\ w_2\ &=\ 1\ -\ w_1 \end{aligned} \\ \rightarrow\ E(\mathbf{r_p}) = \frac{E(r_{risky}^*)-r_f}{\sigma_{risky}^*}·\mathbf{\sigma_p} + r_f\qquad (CAL) \\\)

\(\mathbf{(FOC)}\qquad Max_{\mathbf{w_i}}\ S_{risky}\ =\ \frac{E(r_{risky})-r_f}{\sigma_{risky}}\quad s.t.\ w_1 + w_2 = 1\\ \begin{aligned} solution: w_1\ &=\ \frac{E(R_1)\sigma_2^2-E(R_2)Cov(R_1, R_2)}{E(R_1)\sigma_2^2+E(R_2)\sigma_1^2-[E(R_1) + E(R_2)]Cov(R_1, R_2)} \\ w_2\ &=\ 1\ -\ w_1 \end{aligned} \\ \rightarrow\ E(\mathbf{r_p}) = \frac{E(r_{risky}^*)-r_f}{\sigma_{risky}^*}·\mathbf{\sigma_p} + r_f\qquad (CAL) \\\)

N Risky Assets: Markowitz Portfolio Optimization \(\left\{ \begin{aligned} \quad E(\mathbf{r_{risky}}) \ & =\ \sum_{i=1}^nw_iE(r_i) \\ \ \mathbf{\sigma_{risky}^2} \ & =\ \sum_{i=1}^n\sum_{j=1}^nw_iw_jCov(r_i, r_j)\ \\ & =\ \mathbf{w}^T\Sigma\mathbf{w},\ \Sigma = Covariance\ Matrix \\ \end{aligned} \right.\\ \begin{aligned} & \mathbf{(FOC)}\qquad min_{\mathbf{w}}\ \sigma_{risky}^2\quad s.t.\ E(r_{risky}) = \sum_{i=1}^Nw_ir_i = R\quad \rightarrow Efficient\ Frontier \\ & \mathbf{(FOC)}\qquad Max_{\mathbf{w}}\ S_{risky}\ =\ \frac{E(r_{risky})-r_f}{\sigma_{risky}}\quad s.t.\ \sum w_i = 1 \quad \rightarrow\ CAL\\ \\ & Another\ Apporach: \\ \end{aligned} \\ \begin{align} & Define:\quad \mathbf{R},\ \Sigma,\ \mathbf{w},\qquad U = r_p - \frac{1}{2}A\sigma_p ^2 \\ & Then:\quad R_p = \mathbf{w}^T\mathbf{R},\qquad \mathbf{\sigma_p^2} = \mathbf{w}^T\Sigma\mathbf{w} \\ & \mathbf{(FOC)}\qquad min_\mathbf{w}\ U\ =\ R_p\ -\ \frac{1}{2}A\sigma_p ^2 \\ & \rightarrow\qquad \mathbf{w}\ =\ \frac{1}{A}{\Sigma}^{-1}R \qquad (best\ allocation) \end{align}\)

Detailed Analysis

Define: \(\begin{aligned} Average\ Variance\ \ \overline\sigma&=\ \frac{1}{n}\sum_{i=1}^n\sigma_i^2 \\ Average\ Covariance\ \ Cov&=\ \frac{1}{n(n-1)}\sum_{j=1,j\ne i}^n\sum_{i=1}^nCov(r_i, r_j) \end{aligned}\) Then, we would have: \(\sigma_p^2\qquad =\qquad \frac{1}{n} \overline\sigma^2\qquad +\qquad \frac{n-1}{n}\ Cov \\ \qquad \qquad (firm\ specific\ risk) \quad (systematic\ risk)\) Risk pooling (long-term investment): increase overall risk, increase Sharpe ratio Risk sharing: limit pool size, reduce overall risk, increase Sharpe ratio

2.2 Index Model

1. Single Index Model

Single Factor Model \(r_i = E(r_i) + \beta_im + e_i \\ where\ E(m) = 0,\ E(e_i) = 0\\ \begin{align} & Characteristics:\\ & 1.\ \sigma_i^2 = \beta_i^2\sigma_m^2 + \sigma^2(e_i) \\ & 2.\ Cov(r_i, r_j) = Cov(\beta_im + e_i, \beta_jm+e_j) = \beta_i\beta_j\sigma_m^2 \\ & 3.\ Corr(r_i, r_j) = \frac{\beta_i\beta_j\sigma_m^2}{\sigma_i\sigma_j} = Corr(r_i, r_m) \cross Corr(r_j, r_m) \\ & 4.\ Cov(r_i, r_m) = \beta_i\sigma_m^2,\quad Corr(r_i, r_m) = \beta_i\frac{\sigma_m}{\sigma_i} \end{align}\)

Single-Index Model \(\begin{aligned} E(R_i) \qquad =\qquad &\alpha_i\qquad +\qquad \beta_i\ E(R_M) \\ (total\ Risk\ Premium) \quad (no&nmarket) \qquad\ \ (market) \end{aligned}\) Regression: $R_i = \alpha_i + \beta_i R_M + e_i$

Security Characteristic Line: $R_i = f(R_M)$ Ajusted Beta $=\ \frac{2}{3}\hat\beta + \frac{1}{3} \cross 1$

2. Treynor Black Process

an active portfolio (A) comprised of the n analyzed securities + the market index portfolio / passive portfolio (M), the (n+1)-th assets \(\left\{ \begin{aligned} \mathbf{E(R_p)}\ =\ &\alpha_p + \beta_p·E(R_M)\\ =\ &(\sum_{i=1}^{n+1}w_i\alpha_i) + (\sum_{i=1}^{n+1}w_i\beta_i)·E(R_M)\\ \mathbf{\sigma_p^2}\ =\ &\beta_p^2\sigma_M^2 + \sigma^2(e_p) \\ =\ &(\sum_{i=1}^{n+1}w_i\beta_i)^2·\sigma_M^2 + \sum_{i=1}^{n+1}(w_i^2\sigma^2(e_i)) \\ & \qquad \qquad \rightarrow tracking\ error\ 积极组合的个股风险 \end{aligned}\\ \right. ,\quad max_{\mathbf{w}}\ S_p = \frac{E(R_p)}{\sigma_P} \\\)

TB procedure

initial position of each security in the active portfolio: $w_i^0 = \frac{\alpha_i}{\sigma^2(e_i)}$

scale to summation 1: $w_i = \frac{w_i^0}{\sum_{i=1}^nw_i^0}$

alpha of the active portfolio: $\alpha_A = \sum_{i=1}^nw_i\alpha_i$

residual variance of the active portfolio: $\sigma^2(e_A) = \sum_{i=1}^nw_i^2\sigma^2(e_i)$

initial position of the active portfolio: $w_A^0 = \frac{\alpha_A/\sigma^2(e_A) }{E(R_M)/\sigma_M^2}$

beta of the active portfolio: $\beta_A = \sum_{i=1}^nw_i\beta_i$

adjust the initial posistion in the active portfolio: $w_A^* = \frac{w_A^0}{1+(1-\beta_A)w_A^0}$

the optimal risky portfolio: $w_M^* = 1 - w_A^$, $w_i^ = w_A^*w_i$

risk premium of the optimal risky portfolio: $E(R_p)=(w_M^+w_A^\beta_A)E(R_M)+w_A^*\alpha_A$

variance of the optimal risky portfolio: $\sigma_P^2=(w_M^+w_A^\beta_A)^2\sigma_M^2+[w_A^*\sigma(e_A)]^2$

Sharp Ratio on the optimal risk portfolio: $S_p^2 = S_M^2 + [\frac{\alpha_A}{\sigma(e_A)}]^2\ (\ ={IR}^2=\sum_{i=1}^n[\frac{\alpha_i}{\sigma(e_i)}]^2\ )$

hedged security return $=\ R_i - \beta_iR_M\ =\ \alpha_i+e_i$

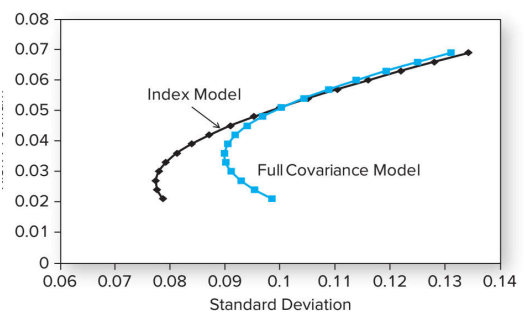

comparison: Index Model vs. Full-Covariance Matrix

2.3 CAPM

Market Portfolio (M^*^): 包括投资者所有可交易的证券或资产 \(E(R_M^*) = E(r_M^*) - r_f = \overline{A}\sigma_{M^*}^2\)

Correspondingly, we generate the concept Capital Market Line

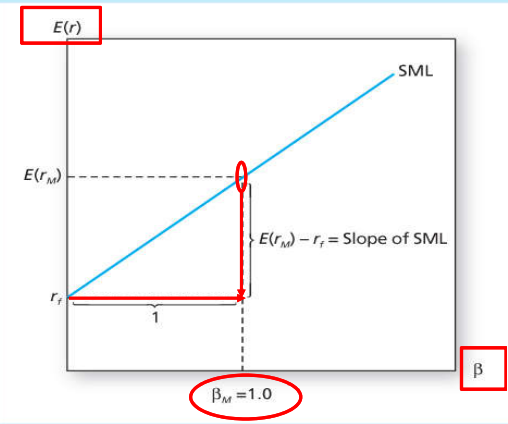

Expected Return - Beta relationship: $E(R_i) = E(r_i) - r_f = \beta_i(E(r_m)-r_f)=\beta_iE(R_m)$ \(\begin{align} & market\ return:\\ & E(R_M) = \sum_{i=1}^Nw_iE(R_i) \\ & market\ portfolio\ risk:\\ & \mathbf{\sigma_M^2} = \mathbf{w}^T\Sigma\mathbf{w} = \sum_{i=1}^N\sum_{j=1}^Nw_iw_jCov(r_i, r_j) \\ & \quad \ = \sum_{i=1}^Nw_iCov(r_i, \sum_{j=1}^Nw_jr_j) = \sum_{i=1}^Nw_i·Cov(r_i,r_M)\ \rightarrow\ risk\ contribution_i \\ & \mathbf{(Equilibrium\ Condition):}\ E(R_M) = \overline{A}\sigma_{M}^2 \\ & \qquad \qquad \qquad \qquad \rightarrow\ E(R_i) = \overline{A}Cov(R_i, R_M) = \frac{E(R_M)}{\sigma_M^2}Cov(R_i, R_M) \\ & Define:\qquad \qquad \qquad \beta_i \equiv \frac{Cov(R_i, R_M)}{\sigma_M^2}\\ & Therefore: \qquad \qquad E(R_i) = \beta_iE(R_M) \end{align} \\\)

Security Market Line: $E(r) = f(\beta)$

2.4 APT and Factor Model

\[Single\ Factor\ Model:\ R_i = E(R_i)+\beta_iF+e_i \\ Single\ Index\ Model:\ R_i = \alpha_i + \beta_iR_M +e_i \\ \rightarrow\ CAPM:\ E(R_i) = \beta_iE(R_M)\\ \_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\_\\\]APT: arbitrage if $\alpha_i \gt 0$

\[portfolio\ P:\ R_i = \alpha_p + \beta_pR_M,\quad e_p\ diversified\ away \\ \left\{ \begin{align} w_p = \frac{1}{1 - \beta_p} \\ w_M = \frac{-\beta_p}{1 - \beta_p} \end{align} \ \ \rightarrow\ \ \beta_z = w_p\beta_p + w_M \beta_M = 0 \\ \right.\\ \rightarrow\ \alpha_z = w_p\alpha_p = \frac{1}{1 - \beta_p}\alpha_p\]\[Multifactor\ Model: R_{it} = \alpha_{it} + \sum_{j=1}^k\beta_{ij}F_j + \epsilon_{it} \\ \rightarrow\ APT:\ E(R_i) = \sum_{j=1}^k\beta_{ij}E(R_j^F)\]

Suppose $k=2$, arbitrage pricing portfolio Q (portfolio A: $E(R_A) = \beta_{A1}R_1^F + \beta_{A2}R_2^F$, if $E(R_A) \ne price(A)$, then we can arbitrage by construting Q)

\[\begin{aligned} Portfolio\ Q:\ E(r_Q)& = \beta_{A1}E(r_1) + \beta_{A2}E(r_2) + (1-\beta_{A1}-\beta_{A2}r_f) \\ &= r_f + \beta_{A1}[E(r_1)-r_f] + \beta_{A2}E[(r_2)-r_f] \end{aligned}\]For $1 investment, invest: $\beta_{A1}$ to factor portfolio 1 (with return $r_1$) $\beta_{A2}$ to factor portfolio 2 (with return $r_2$) $1 - \beta_{A1} - \beta_{A1}$ to risk free asset (with return $r_f$)

- Fama-French Three-Factor Model \(R_{it} = \alpha_i + \beta_{iM}R_{Mt} + \beta_{iSMB}SMB_t + \beta_{iHML}HML_t + e_t \\ where\quad SMB\ \rightarrow\ firm\ size,\quad HML\ \rightarrow \ book\_to\_market\)

3 Frontier Topics

3.1 EMH

Cummulative Abnormal Return

- Weak Form: market trading data, technical analysis Momentum: positive serial correlation and negative long-term serial correlation

- Semi-Strong Form: all publicly available information, fundamental analysis Dividend Ratio (D/P): mostly 1% ~ 10%, (+) Earning Yield (E/P): P/E mostly 12 ~ 25 Bond Spread(高低信用评级债的利差): (+) with market risk premium Fama-French Three Factor Model

- Strong Form: including private details, insider trading

3.2 Behavioral Finance

- Cognitive Bias / Heuristics 认知偏差 / 启发式认知 Availability bias 可得性偏差:错误的概率预期(忽略样本偏差、先验为主) Representativeness 代表性偏差:强加因果/关联,回归效应 Overconfidence 过度自信:交易frequency越高,平均回报越低 Conservatism 保守主义:slow react to new information

- Behavioral Bias / Framing 行为偏差 / 框架效应 Convex utility function Prospect Theory (Loss Aversion) Frame effect (refrence point matters, regret avoidance, mental accounting )

- Limit to Arbitrage 有限套利 noise-trader risk, implementation cost, model risk, sentiment index

Other Brief Notes

Bond pricing: Invoice Price = Flat Price + Accrued Interest (in % of par)

Callable Bond: (an example) Face value (par value): $1,000 Coupon rate: 6% Coupon payment frequency: semi-annual Maturity: 10 years Call date: After 5 years Call price: 105% of face value

Determinants of bond saftey Coverage ratios: earnings to fixed cost Leverage ratios: debt-to-equity Liquidity ratios: current asset to current liability Profitability ratios Cash flow-to-debt ratio

Default Bond: recovery rate, default yield spread

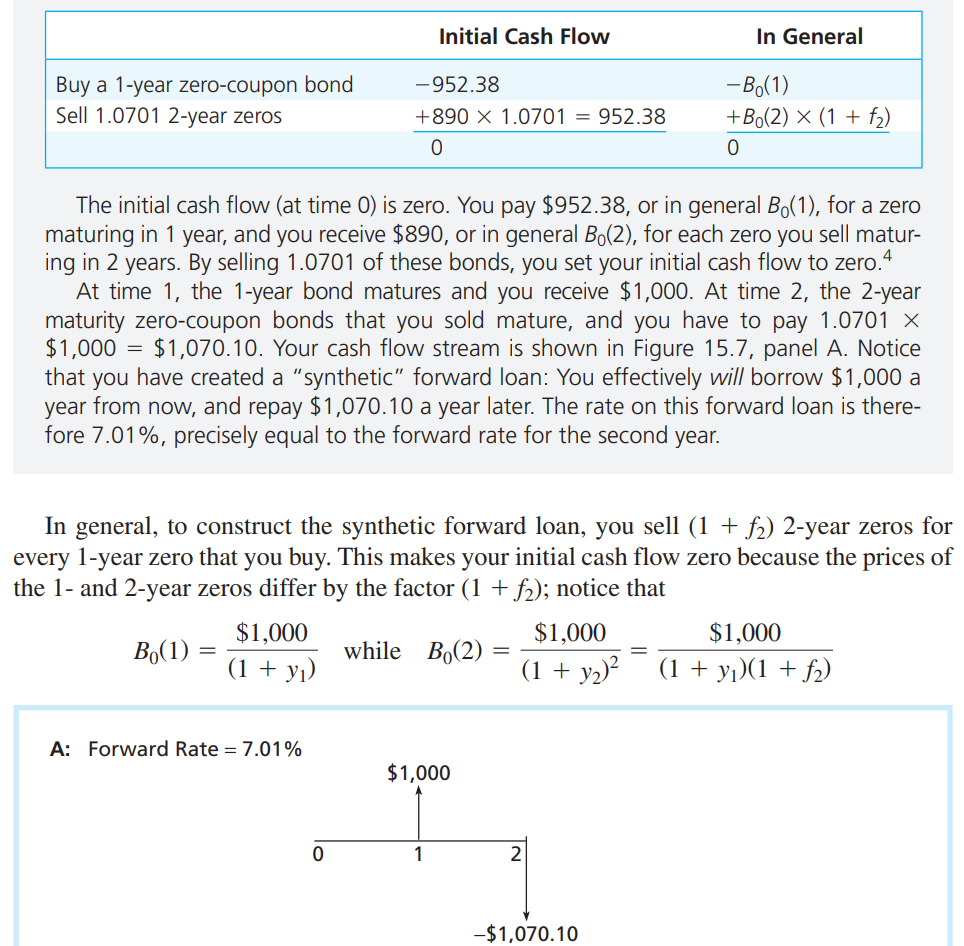

Interest Rate Uncertainty and Forward Rates Forward Rate: future short rates implied from current yield curve Expectation Hypothesis: $f_2 = E(r_2)$ (expected future short rate) Liquidity premium: $f_n - E(r_n) > 0$, and shall increase over maturity length

Synthetic forward loan

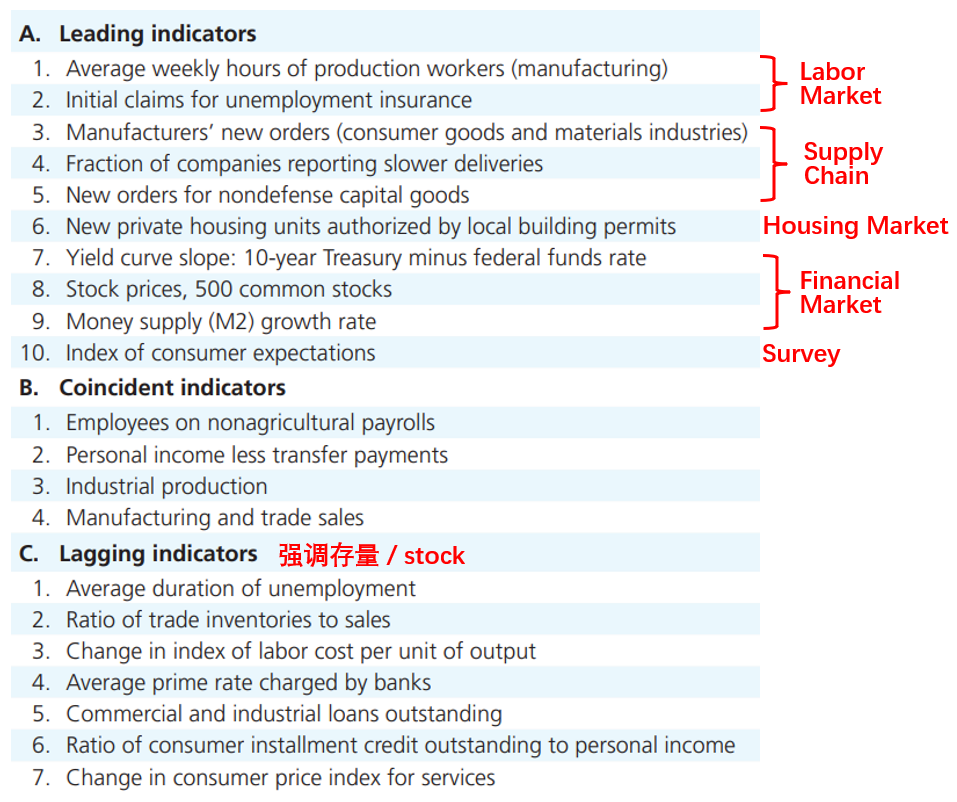

Economic Indicators: leading / coincident / lagging indicators

Industry Analysis: cyclical / defensive industries(防御性行业) Sensitivity to the Business Cycle: sensitivity to sales (necessities vs discretionary goods) operating leverage: the split between fixed and variable costs (higher leverage, more sensitive), Degree of Operating Leverage: $DOL=\frac{Percentage\ change\ in\ Profits}{Percentage\ change\ in\ Sales} = 1+\frac{Fixed\ costs}{profits}$ financial leverage: the use of borrowing (higher interest rate, higher sensitivity) 财务杠杆的比例和CAPM中的β等比例放缩 Sector Rotation: 预计好的行业based on business cycle 的 investment strategy inflation rate $\uparrow$ $\Rightarrow$ P/E Ratio $\downarrow$ (lowers P and boost nomial E)